住宅ローンを抱えながら新NISAを使っていると、必ず悩むのが優先順位です。

繰り上げ返済をしたほうがいいのか。

それとも、新NISAに投資したほうがいいのか。

どちらも将来の家計に効きます。

そして最近は、以前よりもこの悩みが重くなっています。

理由はシンプルで、金利上昇を無視しにくくなってきたからです。

低金利が当たり前だった時代なら、「住宅ローン金利より投資リターンのほうが高そうだから、新NISA優先でいいのでは」と考えやすかったと思います。

でも、日銀の金融政策も変化してきて、住宅ローン金利、とくに変動金利や固定金利の見方は以前より慎重になっています。日本銀行の公表資料でも、2025年以降に金融市場調節方針の変更が続いており、2026年も金融政策決定会合の公表が続いています。

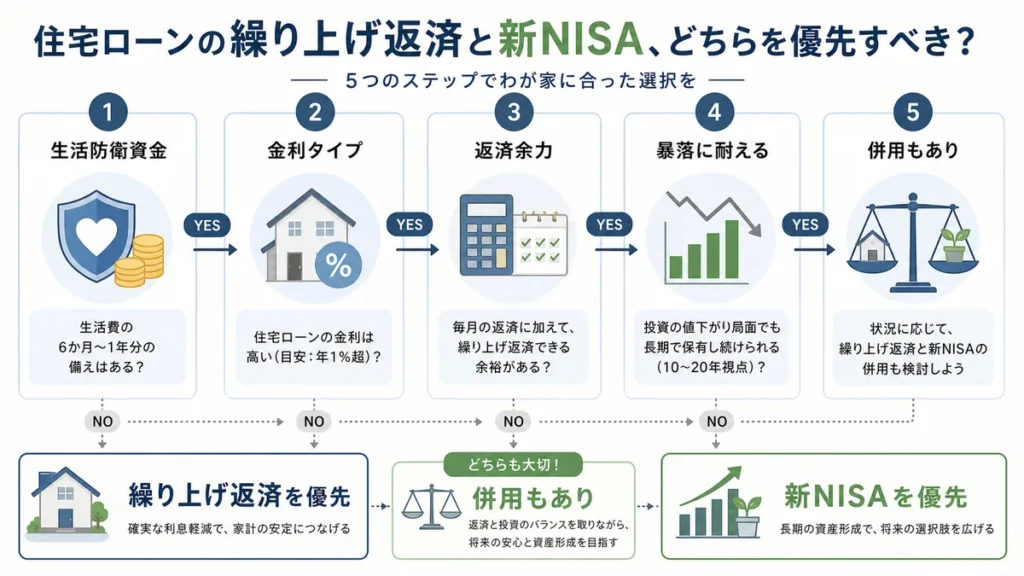

結論から言うと、私は「繰り上げ返済か新NISAか」を一発で決めるより、生活防衛資金、住宅ローンの金利タイプ、返済の重さ、投資を続けられるかの順番で見るのが現実的だと思っています。

この記事では、金利上昇時代に住宅ローンの繰り上げ返済と新NISAをどう考えるかを、会社員家計の目線で整理します。

まず前提:繰り上げ返済と新NISAは、どちらも正解になり得る

最初に言っておきたいのは、繰り上げ返済と新NISAは、どちらかが絶対に正解という話ではないことです。

繰り上げ返済には、借金を確実に減らせる安心感があります。

新NISAには、非課税で資産を育てられる期待があります。

どちらも家計にとって大事です。

だから難しいんですよね。

繰り上げ返済は、やった瞬間に住宅ローン残高が減ります。

利息負担も減ります。

これはかなり分かりやすいメリットです。

一方で、新NISAは将来の資産形成に効きます。

長期で積み立てられれば、住宅ローン金利を上回るリターンを期待できる場面もあります。

ただし、投資なので必ず増えるわけではありません。

暴落もあります。

含み損になる時期もあります。

だから、数字だけで「期待リターンが高そうだから新NISA」と決めるのは少し危ないです。

住宅ローンと投資は、家計の中で同時に走ります。

大事なのは、どちらが得かだけでなく、どちらを選んでも家計が壊れない形にすることです。

金利上昇で、繰り上げ返済の意味は少し重くなった

金利が低い時代は、繰り上げ返済の魅力がやや見えにくかったと思います。

住宅ローン金利がかなり低ければ、手元資金を減らしてまで返済するより、投資や生活防衛資金に回したほうがいいと考えやすいからです。

でも金利が上がる局面では、見え方が変わります。

特に変動金利で借りている場合、将来の返済額が増える可能性があります。

金利が上がれば、同じ借入残高でも利息負担が重くなります。

そのとき、繰り上げ返済は単なる節約ではなく、家計のリスクを下げる手段になります。

- 借入残高を減らす

- 将来の利息負担を減らす

- 金利上昇時の不安を減らす

- 毎月返済額や返済期間の見通しをよくする

このあたりは、投資リターンとは違う価値です。

私自身、住宅ローンは「借りられるか」より「安心して返し続けられるか」を重視しています。

一条工務店で家を建てる住宅ローン戦略については、【金利上昇】一条工務店で建てる私の住宅ローン戦略。あえて「フラット35」を選んだ3つの理由でも書いています。固定金利を選ぶかどうかは、損得だけでなく家計の見通しやメンタルにも関係します。

それでも、新NISAを止めすぎるのはもったいない

一方で、金利上昇があるからといって、新NISAを全部やめて繰り上げ返済に全振りするのも、少しもったいないと感じます。

新NISAの強みは、非課税で長期運用できることです。

投資で利益が出たときに税金がかからない。

これは資産形成ではかなり大きいです。

特に会社員の場合、毎月の給与からコツコツ積み立てる仕組みを作れると強いです。

一度仕組み化すれば、相場を毎日見なくても続けやすくなります。

ただし、ここで大事なのは「無理なく続けられる金額」にすることです。

住宅ローン、教育費、車、保険、固定資産税、家のメンテナンス。

家を持つと、思っている以上にお金の出口が増えます。

その状態で新NISAに入れすぎると、暴落時や急な出費で売らざるを得なくなるかもしれません。

それは一番避けたいです。

新NISAは、長く続けてこそ強い制度です。

会社員が新NISAをどう続けるかは、新NISAで準富裕層を目指す会社員の積立戦略。最短より「続けられる設計」が大事でも整理しています。住宅ローンがある人ほど、「最短で増やす」より「途中で崩れない設計」が大事です。

私なら、この順番で判断する

私なら、繰り上げ返済と新NISAは次の順番で考えます。

| 順番 | 確認すること | 理由 |

|---|---|---|

| 1 | 生活防衛資金はあるか | 投資も返済も、急な出費に弱いと崩れる |

| 2 | 住宅ローンは固定か変動か | 金利上昇リスクの大きさが変わる |

| 3 | 毎月返済に余裕はあるか | 家計が重いなら安心感を優先したい |

| 4 | 新NISAを暴落時も続けられるか | 途中売却すると長期投資の強みが消える |

| 5 | 繰り上げ返済後も現金が残るか | 手元資金が薄くなると別の不安が増える |

順番としては、まず生活防衛資金です。

ここが薄い状態で、繰り上げ返済や新NISAにお金を回しすぎるのは危ないです。

繰り上げ返済は一度やると、基本的に手元のお金には戻せません。

新NISAも、売れば現金化できますが、相場が悪いタイミングなら損を確定することになります。

だから、最初に守るべきは現金です。

そのうえで、住宅ローンの金利タイプを見ます。

変動金利なら、金利上昇にどこまで耐えられるか。

固定金利なら、返済額が読める安心感をどう活かすか。

この違いで、繰り上げ返済と新NISAのバランスは変わります。

変動金利なら、繰り上げ返済の優先度は上がりやすい

変動金利で借りている場合は、繰り上げ返済の優先度が上がりやすいです。

もちろん、すぐに全額返すべきという話ではありません。

ただ、金利上昇時に毎月返済がどれくらい重くなるかは、必ず確認したほうがいいです。

たとえば、今の返済額なら余裕があっても、金利が上がったときに家計が苦しくなるなら、新NISAを増やす前にローンリスクを下げる選択もあります。

見たいのは、次の3つです。

- 金利が上がったときの毎月返済額

- 教育費や車など、大きな支出の時期

- 繰り上げ返済しても生活防衛資金が残るか

変動金利は、低い金利を活かせるメリットがあります。

でも、将来の返済額が読みにくいという不安もあります。

その不安が大きい人は、新NISAを満額にするより、少し繰り上げ返済を厚めにするほうが合うかもしれません。

固定金利なら、新NISAを続けやすい

固定金利の場合は、返済額が読みやすいです。

金利上昇局面でも、すでに固定で借りているなら、毎月返済額が急に変わる不安は小さくなります。

この場合、新NISAを続ける設計はしやすいです。

毎月の住宅ローン返済額が見えているので、家計の中で投資額を決めやすいからです。

ただし、固定金利だから繰り上げ返済が不要というわけではありません。

借金が減る安心感はあります。

将来の利息も減ります。

ただ、低めの固定金利で借りられていて、生活防衛資金もあり、新NISAも無理なく続けられるなら、私は投資を優先しやすいと思います。

要するに、固定金利は「投資を続けるための土台」を作りやすいということです。

繰り上げ返済をしすぎるリスク

繰り上げ返済は堅実です。

ただし、やりすぎると別のリスクがあります。

一番大きいのは、手元資金が減ることです。

住宅ローン残高が減っても、現金が少なすぎると不安は増えます。

家を建てたあとには、思わぬ出費があります。

- 家電の買い替え

- 車関係の支出

- 固定資産税

- 火災保険

- 外構や家具

- 子どもの教育費

- 病気や転職リスク

このあたりを考えると、余ったお金を全部繰り上げ返済に入れるのは怖いです。

繰り上げ返済は安心感を増やす行動のはずなのに、手元資金が減りすぎて不安になるなら本末転倒です。

私は、繰り上げ返済をするなら「やった後も現金がしっかり残るか」をかなり重視します。

新NISAを優先しすぎるリスク

逆に、新NISAを優先しすぎるリスクもあります。

投資は長期で見れば期待できます。

でも、途中では普通に下がります。

暴落もあります。

もし住宅ローン返済が重い状態で、生活防衛資金も薄く、新NISAにかなり入れていると、家計のストレスが強くなります。

相場が下がったときに、

「ローンもあるし、投資も減っているし、大丈夫かな」

と不安になるなら、投資額が少し大きすぎるのかもしれません。

投資で一番避けたいのは、相場が悪いときに怖くなって売ることです。

新NISAは制度として強いですが、使う側の家計が耐えられなければ続きません。

だから、住宅ローンを抱えている人ほど、投資額は「理論上の正解」よりも「自分が続けられる金額」を優先したほうがいいです。

私の結論:まず守り、そのうえで投資を続ける

私の結論は、かなり現実寄りです。

まず生活防衛資金を確保する。

次に、住宅ローンの金利上昇リスクに耐えられるかを見る。

そのうえで、新NISAを続ける。

この順番が一番崩れにくいと思っています。

具体的には、こんなイメージです。

- 生活防衛資金が少ない: まず現金を増やす

- 変動金利で返済余力が小さい: 繰り上げ返済も厚めに検討

- 固定金利で返済額が読める: 新NISAを続けやすい

- 教育費や大きな支出が近い: 投資より現金を厚くする

- 余裕資金がある: 繰り上げ返済と新NISAを併用する

どちらか一方だけを選ばなくてもいいです。

たとえば、余裕資金のうち半分は新NISA、半分は繰り上げ返済用に貯めておく。

または、毎月の積立は続けながら、ボーナスや臨時収入の一部を繰り上げ返済に回す。

こういう折衷案もあります。

家計は数学の問題ではありません。

安心して続けられるかがかなり大事です。

まとめ:金利上昇時代は「期待リターン」より「崩れない家計」

住宅ローンの繰り上げ返済と新NISAは、どちらも将来の家計に効きます。

でも、金利上昇時代には、以前よりも守りの視点が大事になっています。

今回のポイントをまとめると、次の通りです。

- 繰り上げ返済は、利息削減だけでなく金利上昇リスクを下げる効果がある

- 新NISAは強い制度だが、暴落時も続けられる金額にする

- 生活防衛資金がない状態で、返済や投資を急がない

- 変動金利なら、返済額上昇に耐えられるかを確認する

- 固定金利なら、新NISAを続ける設計を作りやすい

- 繰り上げ返済と新NISAは、併用も選択肢になる

私なら、まず守りを固めます。

そのうえで、新NISAはできるだけ止めずに続けます。

最短で増やすより、途中で崩れないこと。

住宅ローンを抱えながら資産形成するなら、この考え方がちょうどいいと思っています。